¿Contratar una tarjeta de crédito para afrontar las deudas imprevistas o solicitar un minicrédito? Esta es la disyuntiva a la que se enfrentan a menudo muchos consumidores en busca de apoyo financiero.

La respuesta pasa por conocer las ventajas e inconvenientes de cada una de estas alternativas.

Tarjetas de crédito: siempre con nosotros

Nos ayudan a llegar a fin de mes y con ellas podemos no solo afrontar gastos diarios sino imprevistos financieros.

Las tarjetas de crédito ponen a nuestra disposición una cantidad de dinero máxima que podemos llegar a gastar durante un periodo de tiempo determinado.

¿Cómo actúan? Los gastos se van acumulando y al final del periodo, normalmente un mes, se cargan de manera conjunta y automática en nuestra cuenta bancaria asociada. Es decir, podemos gastar el total del dinero facilitado, pero esa mismas cantidad deberá estar disponible en la cuenta asociada al cabo de un mes, de lo contrario, nos cobrarán intereses en concepto de demora.

Digamos que, de esta forma, la tarjeta de crédito nos permite adelantar pagos y gastos que debemos poder asumir en cuestión de semanas.

Como podemos llevar la tarjeta de crédito siempre en nuestra cartera, nos brinda seguridad y comodidad, al poder realizar el pago necesario en cualquier momento y parte del mundo. Además, la mayoría de tarjetas cuentan con seguros que nos respaldan frente a robos, accidentes de viaje…, por lo que son grandes aliadas cuando salimos del país.

Los contras: Su obtención nos obliga a contratar un servicio y, como consecuencia, a convertirnos en clientes de una entidad financiera, lo que se traduce en domiciliación de una nómina, pensión o seguros sociales, entre otros requerimientos, además de llevar a cabo cierto procedimiento burocrático que exige papeleo y desplazamientos.

En la mayoría de los casos debemos pagar comisiones de mantenimiento asociadas o efectuar un mínimo de gastos al mes, y no nos concederán la tarjeta de crédito a no ser que pasemos un análisis de solvencia exhaustivo en el que, entre otras cosas, tendremos que demostrar ingresos recurrentes.

Microcréditos online: sencillos y muy rápidos

De fácil acceso, a través de un móvil, por ejemplo; rápido de solicitar, en cuestión de minutos, y eficaz, disponemos del dinero necesario en menos de 24 horas. Estas son las grandes ventajas de un producto cuya contratación en nuestro país se ha disparado durante los últimos años por su sencillez y transparencia.

La solicitud de un minicrédito no nos obliga a convertirnos en clientes ni a dar explicaciones sobre nuestra economía doméstica. De hecho, la mayoría de financieras que operan de forma online en este campo ni si quiera solicitan la demostración de ingresos mensuales.

Los contras: Cuando solicitamos un microcrédito, estamos pidiendo una cantidad de dinero concreta a devolver antes de una fecha fija, sobrepasar esta última puede acarrearnos elevados costes, por lo que resulta conveniente meditar bien sobre el lapso de tiempo que necesitaremos para reunir la cantidad demandada más los intereses generados por el crédito en cuestión. Lo mejor: hacerlo cuanto antes, a menor tiempo de devolución, menores son también los intereses devengados.

Así las cosas, ¿cuál es la mejor opción? Pues aquella que se ajuste a las necesidades planteadas. Para afrontar gastos puntuales, nuestro consejo es que confiéis en un minicredito online facilitado por una entidad financiera solvente. Si por el contrario vais a necesitar un apoyo financiero continuado en el tiempo, quizás vuestra opción sea la contratación de una tarjeta de crédito.

Ver más: Crédito rápido y fácil

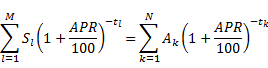

el número de créditos pagados por el prestamista

el número de créditos pagados por el prestamista el número de secuencia de los créditos pagados por el prestamista (declinación)

el número de secuencia de los créditos pagados por el prestamista (declinación) el crédito (declinación) en el periodo

el crédito (declinación) en el periodo

el número total de créditos pagados por el prestatario

el número total de créditos pagados por el prestatario el número de secuencia de los créditos pagados por el prestatario (reembolso)

el número de secuencia de los créditos pagados por el prestatario (reembolso) el crédito (reembolso) del periodo

el crédito (reembolso) del periodo  , y

, y  es el intervalo, expresado en años y fracciones anuales, entre la fecha del primer crédito y la fecha del crédito

es el intervalo, expresado en años y fracciones anuales, entre la fecha del primer crédito y la fecha del crédito  o

o  . (

. ( = 0)

= 0)